投資が趣味です。

なんて言うと、日本ではヘンな目で見られること間違いなし。

日本は、成熟した先進国のはずなのに、ことおカネの話になると、価値観や知識が偏っているよな、と思うことがままあります。

もちろん、義務教育の中に「投資」なんて科目はないし、今までの日本は終身雇用や充実した年金制度が与えられてきて、それこそ、おカネの事なんにも考えずに生きてこられた、数少ない国の一つだと思う。

おまけに、多くのサラリーマンは自分の所得を確定申告せずに生活している。

自分が1年間に納めた税金や社会保障費を知らないという会社員も多いのではないでしょうか。

でも、時代は変わり、ようやく現役世代の方々も未来は安泰ではないぞと気づきはじめ、積立NISAやidecoなどを始める人も増えているようです。

しかし、せっかく投資をはじめるならば、投資の本質というものを学ばずにいるのは本当に惜しい。

積立NISAやidecoというのは、制度の話で、投資の本質ではありません。

そんな、小手先の制度の話より、自分の投げた資本が、いったいどこに向かっているのか。

本質的なリスクとは何なのか。

若い人には、ぜひそこを感じ取ってもらいたいです。

そこで、私が一人の個人投資家として出会い、投資の本質を知るきっかけとなった良書を紹介します。

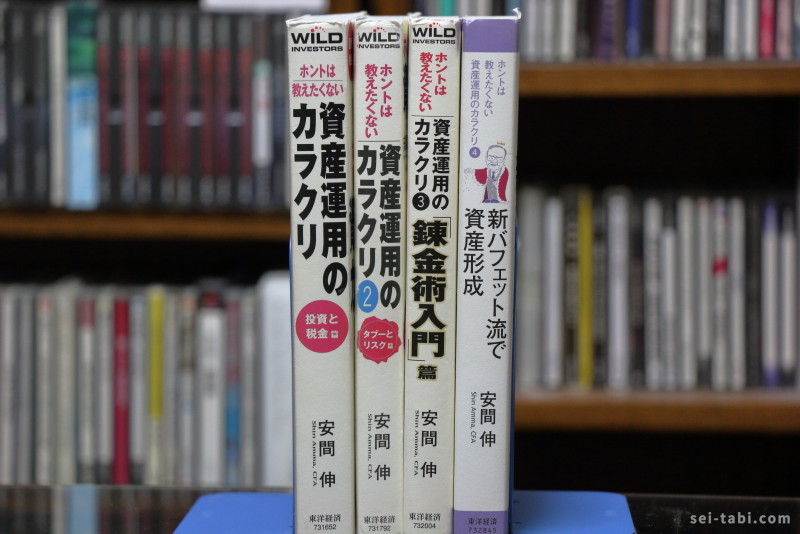

個人投資家として本書との出会い

本書は4部構成。

とにかく、この4冊は、繰り返し読み倒しました。ボロボロになるまでw

ところで、個人投資家として、いきなり本書を読みはじめたわけではありません。

私自身、いわゆる将来設計のような考え方にまったく無頓着な人間でしたが、双子の子供が生まれたとき、将来に対する漠然とした不安がわき、わけもわからぬまま投資の世界に入り込んだという事情です。

将来を設計するためには、貯金ではなく、投資だ、と考えたわけです。

それが、よかったのか悪かったのか。

当然、大ケガしました(笑)

でも、投資の初期の頃なんて、投資額だってたかが知れてる。

何も考えずに投資に足を突っ込み、そして大ケガをする。

それでよかったんだと思ってます。

そのあとは、本を読んでひたすら勉強しました。

そして、個別株・信用取引・先物・eワラント・FXと、いろんなものに手を出しました。

うまくいったことも、失敗したこともある。

それでも20年近くこの世界に入り込んできましたので、いちおう投資の世界は見渡せるようになってきました。

理屈ではなく、感覚で覚えよというのは本当ですね。

レバレッジかかったポジションを持ちながら、一晩寝ることの恐ろしさを身をもって体験しましたから(笑)

とにかく、投資のことを覚えたくて、なんでも手を出して、全力で走ってた、そんな感じなんです。

そんなときに、出会った本がこれ。

正直、今まで読んだ投資の本には、こんなこと書いてなかったので、目からうろこでした。

いわゆる投資の本質を学ぶという意味で、教科書的な役割をはたしてくれます。

ていうか、日本の金融機関に勤めている人は、絶対に読むべき本。

銀行員もそうですけど、銀行員に言われるまま、投資信託などを買ってしまうような人には特におススメです。

では、さっそくみてみましょう。

投資の本質は「デッド」と「エクイティ」である

全4巻のうち、1巻で本質をついているテーマです。

この言葉だけで、投資の本質をついています。

世の中には、投資信託だの、仕組み債だの、外貨建て個人年金保険だの、それこそ星の数ほど金融商品があふれていますが、本質的には、「デッド」と「エクイティ」の2種対しかないということに、どれほどの人が気づいているでしょうか。

つまり、もっともらしいネーミングで世の中に出回っていますが、投資の種類は「債券投資」と「株式投資」しかないんです。

発行体側(資金を調達する側)が、どのような手段で調達することを考えたのか。

すなわち、

- 国債を買う

- 株を買う

- 銀行預金に預ける

- 保険商品を買う

上記などいずれの場合でも、自分の身からおカネが離れる行為は、すべて資金調達側に対する投資であり、それは「デッド」「エクイティ」のどちらかに分類されます。

このあたりは、本書1巻の第4章「金貸しになるか、オーナーになるか」で詳しく述べられていますので、一読をおすすめします。

投資は「元本割れ」しないのが一番、という人は要注意

第2巻の本質をまとめると、見出しのような感じになります。

すなわち、名目的なものにしか目がいってない人は、投資に限らず、すべてのことにおいて危険ですよ、ということ。

そもそも、なんのために投資を行うのか。

多くの方は、投資で得られた貨幣で、モノやサービスを得るためですよね。

要するに、貨幣経済においては、貨幣価値はモノやサービスの値段で決まるんです。

ちょっと考えてみてください。

10年後に100万円のものが200万円になっている世界があったとします。

この世界では、100万円を投資して、仮に10年後に150万円になっていたとしても、購買力は落ちています。

名目的には50万円増えているのにですよ。

一方で、10年後に100万円のものが90万円になっている世界があったとします。

この世界では、100万円の投資が10年後に95万円になっていた、すなわち、皆さんの嫌う「元本割れ」になっていたとしてもハッピーですね。

つまり、貨幣がモノやサービスとの交換手段である以上、元本とは相対的に考えなくてはいけないものなんです。

投資への入り口で、誰しも口にする言葉「元本割れは嫌だ」。

なにをもって元本としているのか、思考できるようになってから投資をはじめても遅くはないと思います。

さらにこれは、インフレの国とデフレの国では、どちらが住みよいか、という問いでもあるんです。

ちょっと考えれば、インフレの国では、もう一つ注意すべき点が。

10年後にモノの値段が倍になる世界で、投資した元本も倍になったとしましょう。

実は、これでも足りないんです。

投資で増えた分には、税金がかかりますから。

つまり、インフレの国で購買力を保つためには、「インフレ率+税率」以上の投資成果を出す必要があるんです。

元本保証にも注意

当たり前ですが、「元本保証」=「損しない」ではないですね。

誰が「保証」しているのか。保証能力はあるのか。

そもそも、発行体は誰なのか。

投資の世界では、必ず確認する必要があります。

※投資でなくても、「家賃保証」など、様々な局面で「保証」という言葉が使われてますが、常に、誰が保証しているのか、と勘ぐるクセをつけましょう。

某銀行の不正融資で話題となったシェアハウスについても、投資の一般常識を身につけていれば、そもそも足を踏み込むはずのなかった問題です。

※某銀行の書類改竄は許されるものではありませんが、シェアハウスを購入した側も「こんなはずじゃなかった」などと言ってるようでは投資家としての資格がありません。「こんなはずじゃなかった」なんて、投資家は絶対に口にしてはいけない言葉です。

まとめ

現在、コロナ騒ぎで、マーケットが大きく変動しています。

これを機会に、投資の世界に入り込む方も多いでしょう。

そのときに気をつけてもらいたいのが、

- その金融商品は「デッド」なのか?「エクイティ」なのか?複合されているのか?

- その金融商品は、誰が発行しているのか?

1で当該商品の性質を理解し、2で当該商品の信用度を量る。

ここまで理解できたら、何を買ってもいい。

あとは、あなたの、その商品に対する思い入れだけです。

日本社会の構造上、一般の方の投資に対する知識に欠けるのは仕方ない部分もある。

でも、

- 定期預金と思って契約したら個人年金保険だった

- 価格が下がることもあると聞いていたが、こんなに下がるとは聞いていなかった

- 「マイナス金利」の意味を理解していない

とか、日本人の投資リテラシーの低さはひどすぎると思います。

某銀行のシェアハウス問題もひどすぎます。

銀行や業者の不正は許されるものではありませんが、身の丈以上の資産を借金して買った人は、リスクの所在を全て理解してから買ったのでしょうか。

世の中が資本主義経済を踏襲していく限り、投資への正しい知識は不可欠です。

正しい知識をしっかりと身につけて、無理やりセールスしてくるゆうちょ職員や銀行員にだまされないようにしましょうね(^_^)